20歳から始まる国民年金の支払いの猶予をもらえる「学生納付特例」。

その猶予は10年であるので、30歳までに追納をしていない場合、猶予期限のお知らせが届きます。

本記事では追納をするメリットデメリットを整理して、追納せずに投資をする場合比べてどちらがお得になるかを検証します。

※今回は国民年金制度への納付をすることは前提として、学生納付特例への追納のシミュレーションをしてみるものになります。

Contents

追納のメリット

①年金を満額もらえる

2023年現在、20歳から40年のあいだ国民年金を納め続けると、65歳から満額の79万5000円がもらえるようになります。

ただし、学生納付特例で22歳までの2年間分の追納がない場合、約4万円少ない75万5250円となります。

2年間の猶予の場合、追納をすると毎年4万円もらえる額が上がる、ということになります。

②節税になる

学生納付特例は給与所得控除の対象になります。

簡単に言うと、「追納をすると社会保険料を少なくしてあげますよ」ということです。

これは年収など人にもよるのですが、一般的には約40万円(2年分)を追納した場合、約8万円の税負担が免除されることになります。

追納のデメリット

①資金拘束される

これは国民年金やidecoといった年金という側面をもったものに言えることですが、今使えるお金を未来に回すことになります。

働きたての社会人にとって決して安い金額ではありませんよね。それを65歳からのプラス4万円のためにポンと出す、というのは一考の余地があると思います。

②2年以上経っていると追納額が増えてしまう

これは追納のデメリットというより、追納を長期間しなかった場合のデメリットになります。

学生納付特例を利用すると10年間の猶予をもらえますが、2年を超えたものに関しては経過年数に応じて加算額が上乗せされます。

10年放置すると2%近い額が加算額として上乗せされるので、少しデメリットに感じてしまうかもしれません。

追納と投資、どちらがお得か?

では、メリットとデメリットを整理したところで、本題に移りましょう。

前提として、

- 学生納付特例を20歳から22歳の2年間受け、40万円の追納額がある

- 追納の節税額は8万円

- 投資の利回りは5%で、65歳を過ぎると投資をやめる

と仮定します。

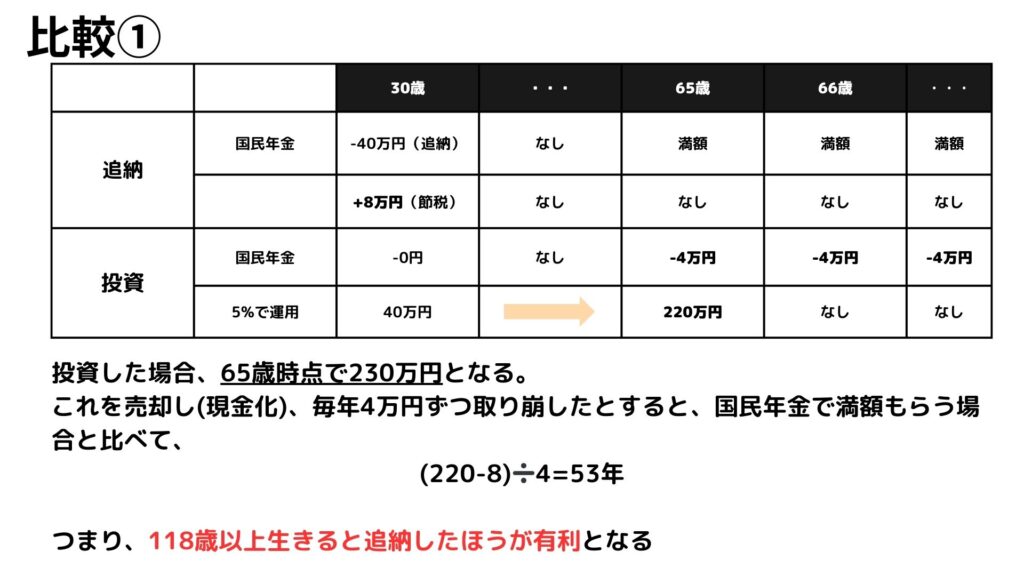

比較①

こちらが比較の表になります。

追納組は節税効果があるので30歳時点で8万円がプラスになりますが、投資組は雪だるま式に増えていくので65歳時点では大きくリードします。

しかし、投資組は65歳以降で国民年金を満額もらえないため、差額4万円がマイナスになります。

つまり、どんどん追納組が投資組に追いついてくるわけです。

そして、こうした状況で投資組はいつ、追納組に逆転されるのか。

シミュレーションした結果、118歳以降で追納組が有利になる、となりました。

かなり遅いですね。

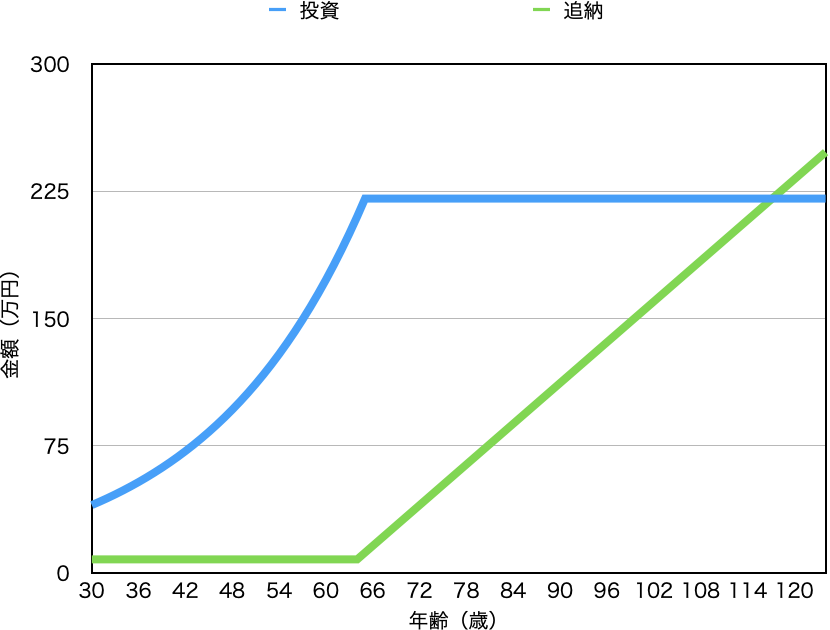

それぞれの場合で、もらえる総額をグラフにするとこんな感じ。118歳で追納組が逆転します。

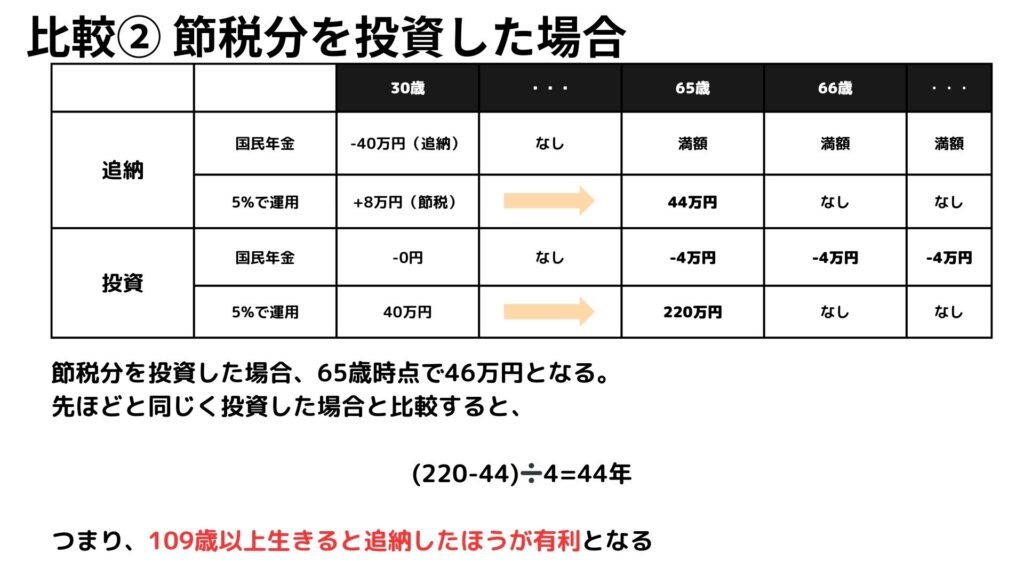

比較② 節税分を投資に回した場合

じゃあ、追納して節税で浮いた8万円を投資に回してみたら追納組が有利になるのでは?

ということで、それもシミュレーションしてみました。

結果は見ての通り。8万円を投資すると65歳時点で44万円になりますが、投資組の投資元本40万円のパワーは絶大で、計算上は109歳以上いきるとやっと追納組が有利になる、という結果でした。

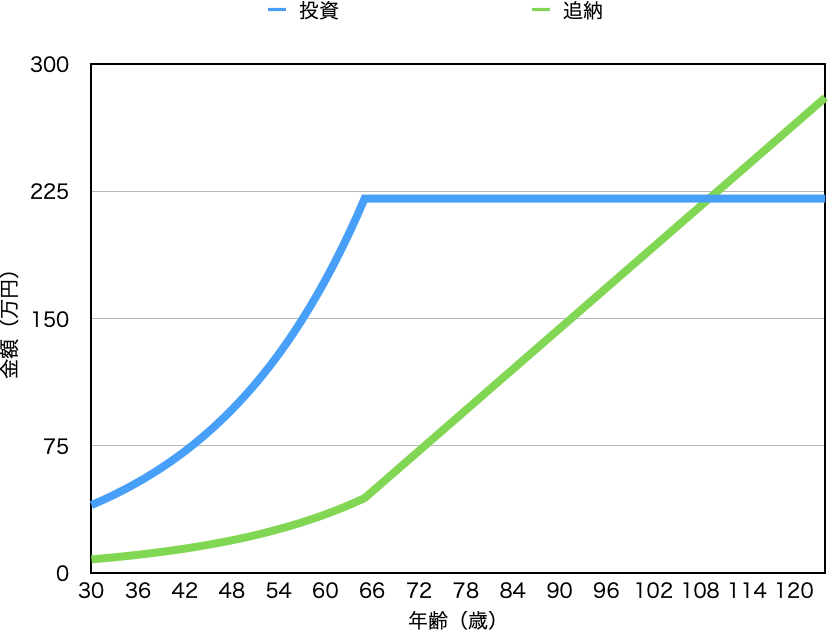

先ほどと同様に以下にグラフを載せます。

結局どっちがおすすめなのか

私の一個人の意見としては自分で投資したほうがいいのではないかと思います。

もちろんシミュレーションの結果的にも投資の方が人間の寿命内でのリターンは大きいです。しかしそれ以上に、自分で投資をしていれば年金制度の改悪にも大きく振り回されることなく、自分でじぶん年金を作れるからです。

それに、今回は65歳時点で投資をやめるという前提を作りましたが、運用しながら取り崩すという方式を取れば、より資産は長生きします。

こうしたことを考えて、私は投資をしたほうがいいのではないかと考えています。

ご参考までに、最終的にはご自身の判断でお願いします。

ちなみに今回は追納をするかをテーマにしましたが、国民年金自体は利回り的にも素晴らしい制度であると感じています。また、私たちの納付がいまの社会を支えるわけでもありますから、年金を納めること自体は重要だと考えています。

※一番大事な前提を実は隠していたのですが、それは国民年金が今の制度のままである、ということです。将来的には受給できる年齢が70歳になる可能性はありますし、もしかしたら減額されて追納の旨みが減るかもしれないし、逆に追納していない人へのペナルティが大きくなることも考えられます。そこを鑑みても今回のお話は参考程度にご覧ください。

コメント